Prima nota

Prima nota: tutto quello che c'è da sapere

La prima nota è utilizzata per registrare i movimenti economici e finanziari di un’azienda. Si tratta di un registro elementare che non richiede particolari formalità e nessuna obbligatorietà.

Tuttavia, per le aziende in contabilità ordinaria le registrazioni di prima nota assumono maggiore importanza in quanto poi devono essere riportate nel libro giornale e diventano fondamentali per la corretta applicazione del principio di competenza. Non che per gli altri regimi contabili la prima nota sia meno importante, ma è chiaro che per regimi come quello semplificato le registrazioni contabili in cui si applica il principio di competenza sono residuali, essendo regimi caratterizzati dalla prevalenza del principio di cassa.

Nota cassa o nota banca?

La prima nota dovrebbe contenere tutte le operazioni effettuate dall’azienda.

Tuttavia, dobbiamo tenere presente, che in base alle dimensioni dell’impresa e in relazione al numero di operazioni da rilevare, la prima nota può anche essere divisa in:

- prima nota cassa: dove si registrano solo le operazioni caratterizzate da movimentazioni di denaro contante;

- prima nota banca: in cui si annotano tutte le altre operazioni documentate da cambiali, fatture, assegni per cui non c’è stata ancora nessuna movimentazione di denaro contante. In questo caso, si parla anche di “prima nota fuori cassa”.

La prima nota non è un documento obbligatorio e per questo motivo non esistono modelli di riferimento, ma ciascuna azienda può scegliere il modello da utilizzare, in maniera libera in linea di principio. Questa “libertà” è però sostanzialmente condizionata dalle esigenze dell’azienda rispetto alla tipologia di attività svolta. In particolare, più strutturata è l’attività dell’impresa più la gestione della prima nota dovrà essere accurata al duplice fine di:

- consentire all’azienda di avere un flusso di dati funzionale rispetto alle attività di amministrazione aziendale generale, ivi comprese quelle relative al controllo di gestione;

- consentire all’azienda di fornire al commercialista tutti i dati necessari per la corretta tenuta della contabilità e per gli adempimenti fiscali conseguenti.

Come tracciare i movimenti?

All’atto pratico, quindi, è possibile tenere traccia dei movimenti di prima nota attraverso:

- moduli cartacei (ovviamente molto sconsigliati data l’evoluzione tecnologica che caratterizza questo periodo storico);

- fogli di calcolo Excel;

- software gestionale – nel caso in cui l’impresa debba gestire un elevato numero di operazioni (non solo operazioni relative alle movimentazioni finanziarie).

Infatti, in prima nota, oltre agli incassi e ai pagamenti, è possibile annotare anche:

- le fatture emesse e ricevute;

- le operazioni riferite a costi sostenuti non documentati da fatture;

- l’erogazione di un finanziamento;

- l’accredito di un contributo, e così via.

Come è facilmente intuibile, la gestione della prima nota può essere più o meno analitica e avere al suo interno informazioni più o meno dettagliate, in base alle esigenze dell’azienda o dell’imprenditore.

Quali sono gli elementi all’interno della prima nota?

- data dell’operazione;

- numero cronologico identificativo dell’operazione;

- descrizione dell’operazione;

- importo, con indicazione delle entrate di cassa o delle uscite di cassa, in base ovviamente al tipo di operazione a cui l’importo fa riferimento;

- riferimento ad un documento contabile;

- saldo al termine di ciascuna operazione.

Come già detto, la prima nota non è un documento obbligatorio per legge. Per questa ragione, il numero di informazioni che possono essere annotate in prima nota varia in base alle operazioni che l’impresa vuole considerare.

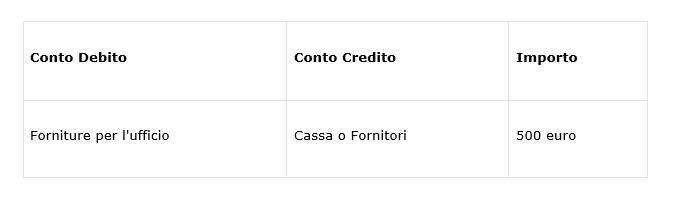

Un esempio pratico:

Immaginiamo che un’azienda abbia acquistato forniture per l’ufficio.

Ecco come potrebbe apparire la registrazione in prima nota:

In questo esempio:

- “Forniture per l’ufficio” è un conto di attivo che aumenta poiché l’azienda ha ottenuto nuove forniture.

- “Cassa” o “Fornitori” rappresenta il modo in cui l’azienda ha pagato le forniture, che potrebbe essere con denaro contante o tramite un fornitore a cui verrà pagato in seguito.

- $500 è l’importo dell’acquisto.

Questa registrazione riflette l’aumento delle forniture per l’ufficio nel patrimonio aziendale e l’effetto finanziario del pagamento o dell’impegno di pagamento.

Quali sono i vantaggi nella compilazione della prima nota?

La prima nota è uno strumento utile al commercialista per l’inserimento delle operazioni nel programma di gestione contabile, e all’impresa per il monitoraggio e la gestione dell’andamento del business. Tuttavia, se l’azienda non ha interesse nel rilevare tutte le movimentazioni economico-finanziarie, è comunque importante tenere traccia in prima nota di almeno le movimentazioni di cassa. Questo perché per le movimentazioni di banca esistono altri documenti consultabili – come ad esempio gli estratti conto.

La prima nota nel sistema informativo aziendale: la normativa civilistica

La prima nota va considerata a tutti gli effetti parte integrante del sistema informativo aziendale. In questo senso, pur non essendo un registro obbligatorio per legge, appare evidente come sia parte dell’insieme di documenti contabili che consentono la corretta tenuta e conservazione dei registri contabili.

A questo proposito, appare opportuno evidenziare che i riferimenti normativi essenziali in materia di corretta compilazione e conservazione di tali documenti sono i seguenti:

- l’articolo 2214 del codice civile – norma che prevede che l’imprenditore commerciale è tenuto ad avere il libro giornale e il libro degli inventari oltre che a tenere le altre scritture contabili necessarie per la natura dell’attività svolta e la dimensione dell’impresa. Il comma 3 del medesimo articolo però stabilisce che “queste disposizioni non si applicano ai piccoli imprenditori”, esonerando di fatto la categoria da questo obbligo;

- l’articolo 2219 del codice civile – norma in cui si prevede che “tutte le scritture devono essere tenute secondo le norme di un’ordinata contabilità, senza spazi in bianco, senza interlinee e senza trasporti di margini. Non vi si possono fare abrasioni, se è necessario effettuare delle cancellazioni, queste devono eseguirsi in modo che le parole cancellate siano leggibili”;

- l’articolo 2220 del codice civile – I registri contabili vanno conservati per un minimo di 10 anni dalla data dell’ultima registrazione e comunque sino alla definizione dell’eventuale accertamento tributario. È opportuno inoltre conservare, nel termine di cui sopra, copia di lettere, fattura, telegrammi e ogni altro documento attestante l’attività di gestione d’impresa (ivi compresi, quindi, i documenti di prima nota).