Software e servizi digitali per la gestione del business di Aziende e Professionisti.

Proroga scadenze fiscali per emergenza COVID-19

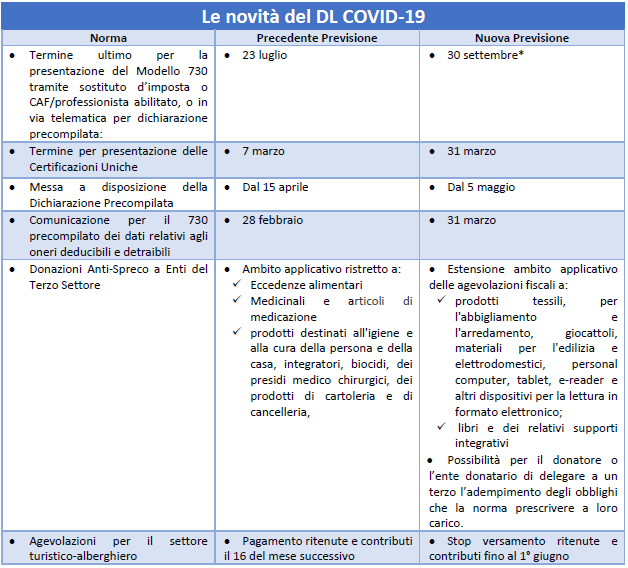

Le principali novità del D.L. 2 marzo 2020, n. 9, pubblicato in G.U. 2 marzo 2020, n. 53 (in seguito anche “Decreto COVID 19”), riguardante misure urgenti a sostegno di famiglie, lavoratori e imprese connesse all’emergenza epidemiologica da COVID-19, possono essere così rappresentate.

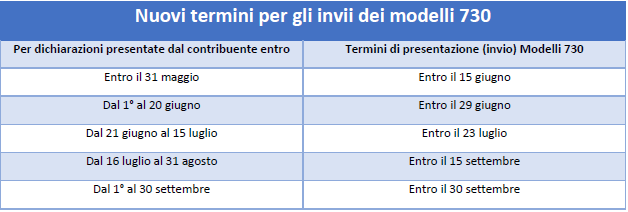

* Per il dettaglio dei nuovi termini si veda la tabella successiva “Nuovi termini per gli invii dei modelli 730”

Con il Decreto COVID 19 è stata, pertanto, disposta l’entrata in vigore anticipata di un anno, vale a dire a partire da 1° gennaio 2020, dei nuovi termini per la presentazione del Modello 730 e della Certificazione Unica e l’invio dei dati necessari per la predisposizione della dichiarazione precompilata, previsti dall’art. 16-bis, D.L. n. 124/2019 (Decreto Fiscale).

Con riferimento alle scadenze del modello 730, pertanto, già a partire dal 1° gennaio 2020 saranno in vigore i seguenti termini “mobili” per la presentazione di tali Modelli tramite sostituto d’imposta o CAF/professionista abilitato, o in via telematica per dichiarazione precompilata:

Il sostituto d’imposta sarà tenuto, pertanto, ad e?ettuare il conguaglio d’imposta con termini mobili e non più ?ssi (retribuzione di competenza del mese di luglio) ovvero con la prima retribuzione utile e, comunque, con quella di competenza del mese successivo a quello in cui il sostituto è venuto a conoscenza dell’ammontare del credito d’imposta.

Viene quindi prorogato al 31 marzo 2020 anche il termine per effettuare la trasmissione telematica all’Agenzia delle Entrate dei dati relativi agli oneri deducibili e detraibili da utilizzare per la precompilazione delle dichiarazioni dei redditi, il cui termine è scaduto lo scorso 28 febbraio.

Si tratta quindi delle comunicazioni relative al 2019 riguardanti:

- gli interessi passivi e oneri accessori relativi ai mutui agrari e fondiari;

- i premi per contratti assicurativi sulla vita, causa morte e contro gli infortuni;

- i contributi previdenziali e assistenziali obbligatori e i contributi di previdenza complementare;

- i contributi sanitari versati senza il tramite del sostituto d’imposta e le spese sanitarie rimborsate da Enti e Casse aventi esclusivamente fine assistenziale e da Fondi integrativi del Servizio sanitario nazionale;

- le spese per gli asili nido, le spese universitarie, le spese veterinarie e le spese funebri.

Rientrano nella proroga al 31 marzo anche le comunicazioni da parte degli amministratori di condominio relative alle spese per interventi di recupero del patrimonio edilizio, di arredo e di riqualificazione energetica, effettuati sulle parti comuni di edifici residenziali. Viene quindi superata l’apposita proroga al 9 marzo disposta dal provvedimento dell’Agenzia delle Entrate n. 100083 emanato lo scorso 28.

La proroga al 31 marzo 2020 non riguarda invece la comunicazione al Sistema tessera sanitaria, gestito dal Ministero dell’Economia e delle finanze, delle spese sanitarie sostenute nel 2019 e dei rimborsi effettuati per prestazioni non erogate o parzialmente erogate, il cui termine è scaduto lo scorso 31 gennaio.

Dovrebbero essere incluse invece nella proroga al 31 marzo le trasmissioni dei dati relativi alle spese veterinarie, in quanto anch’esse da effettuare al Sistema tessera sanitaria anche se entro il 28 febbraio.

Ulteriori informazioni e chiarimenti sulle novità fiscali connesse all’emergenza COVID-19 sono disponibili in questo contributo del Dott. Stefano Rossetti, Dottore Commercialista e Revisore Legale consulente di Euroconference.