Detraibilità IVA e deducibilità per alberghi e ristoranti: l’importanza di fattura e scontrino

Per permettere ai clienti di beneficiare della detraibilità dell’IVA e della deducibilità dei costi che riguardano alberghi e ristoranti è necessario certificare le spese seguendo precise istruzioni: l’importanza di fattura e scontrini e la differenza tra i due documenti per l’accesso alle agevolazioni

I soggetti che, nell’ambito della loro attività, effettuano spese relative ad alberghi e ristoranti hanno la possibilità di detrarre l’IVA e di dedurre, entro precisi limiti, i costi sostenuti.

Per questi ultimi, però, è fondamentale ricevere la documentazione che certifica il pagamento dei servizi per poter accedere alle agevolazioni.

Per permettere ai clienti di scontare l’imposta sul valore aggiunto, ristoratori e albergatori devono emettere la fattura elettronica, mentre negli altri casi può bastare anche lo scontrino.

Come funziona la detraibilità IVA e la deducibilità delle spese per alberghi e ristoranti

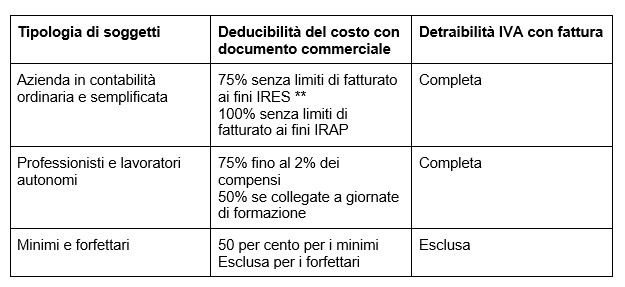

A definire il perimetro della deducibilità e della detraibilità IVA delle spese di alberghi e ristoranti sostenute sono il DPR n. 633 del 1972 e il TUIR, Testo Unico delle Imposte sui Redditi, che stabiliscono regole specifiche per imprese, professionisti e società titolari di partita IVA in regime ordinario ovvero in regime dei minimi o forfettario.

Di seguito una sintesi delle agevolazioni previste per questa tipologia di costi.

per le prestazioni alberghiere e di ristorazione qualificabili come spese di rappresentanza trova applicazione la specifica previsione di indetraibilità di cui all’articolo 19-bis.1, comma 1, lett.h), D.P.R. 633/1972.

** La limitazione della deduzione al 75% opera inoltre anche in relazione alle spese che si configurano quali costi di rappresentanza, a cui in ogni caso si devono applicare anche i limiti di deducibilità di cui all’articolo 108, comma 2, Tuir:

- 1,5% dei ricavi e altri proventi fino a euro 10 milioni di euro;

- 0,6% dei ricavi e altri proventi per la parte eccedente euro 10 milioni e fino a 50

- milioni di euro;

- 0,4% dei ricavi e altri proventi per la parte eccedente euro 50 milioni di euro.

Ai fini della detrazione è fondamentale che la spesa sia documentata mediante fattura e che sia inerente all’attività svolta.

Nel caso in cui la spesa sia documentata tramite lo scontrino, l’IVA potrà essere dedotta come solo costo (sempre a patto che sia un costo inerente all’attività esercitata).

Quali elementi deve contenere la fattura emessa da alberghi e ristoranti perché l’IVA sia detraibile?

L’IVA addebitata sui servizi alberghieri e di ristorazione è detraibile, secondo le regole dettate dall’art. 19 del D.P.R. 26 ottobre 1972, n. 633.

Perché il cliente ottenga questo tipo di agevolazione è necessario che richieda espressamente la fattura dal momento che, come indicato nell’articolo 22 del Decreto IVA,

le prestazioni alberghiere e la somministrazione di alimenti e bevande rientrano tra le operazioni che non devono essere documentate necessariamente tramite fatturazione.

In caso di richiesta, bisognerà rilasciare un documento fiscale che riporta, tra gli altri, i seguenti dettagli:

- data di emissione;

- numero progressivo che lo identifichi in modo univoco;

- sia per chi la emette che per chi la riceve:

- ditta, denominazione o ragione sociale, nome e cognome, residenza o domicilio:

- numero di partita IVA;

- natura, qualità e quantità dei beni e dei servizi offerti;

- data in cui è effettuata la cessione di beni o la prestazione di servizi ovvero data in cui è corrisposto in tutto o in parte il corrispettivo, nel caso in cui sia diversa dalla data di emissione della fattura;

- corrispettivi ed altri dati necessari per la determinazione della base imponibile, compresi quelli relativi ai beni ceduti a titolo di sconto, premio o abbuono.

Nel caso in cui non vi sia coincidenza tra il soggetto che acquista il servizio nell’esercizio della propria attività d’impresa, arte o professione e colui che materialmente ne usufruisce è necessario comunque intestare la fattura al soggetto beneficiario della detrazione.

È il caso, ad esempio, del lavoratore che usufruisce dei servizi alberghieri o di ristorazione e del datore di lavoro che, invece, accede alla detrazione IVA.

Detraibilità IVA e deducibilità per alberghi e ristoranti: la differenza tra fattura e scontrino

Se l’imprenditore e il professionista non richiedono le fatture relative alle prestazioni alberghiere e di ristorazione non può detrarre l’IVA applicata ma può comunque dedurla come costo inerente insieme al resto delle spese.

Quando non viene richiesta la fatturazione, albergatori e ristoratori procedono con la memorizzazione e trasmissione telematica dei corrispettivi e la consegna del documento commerciale, che dal 2021 ha sostituito ricevuta e scontrino fiscale, dando comunque la possibilità ai clienti di dedurre i costi sostenuti nei limiti previsti dal TUIR.

Il documento commerciale consegnato ai clienti deve riportare le seguenti informazioni:

- data e ora d’emissione;

- numero progressivo;

- ditta, denominazione o ragione sociale, nome e cognome dell’emittente;

- numero di partita IVA dell’emittente;

- ubicazione dell’esercizio;

- descrizione dei beni ceduti e dei servizi prestati (per i medicinali, è possibile indicare il numero dell’AIC);

- l’ammontare del corrispettivo complessivo e di quello pagato.

A questi dati si devono aggiungere anche codice fiscale o numero di partita IVA dell’acquirente perché risulti valido ai fini fiscali.

In linea generale il format prevede, inoltre, anche l’indicazione di dettagli sulle aliquote IVA applicate e sulle modalità di pagamento.

Anche in questo caso, quindi, è obbligatorio inserire i dati che danno un carattere fiscale al documento commerciale solo quando a richiederlo è il cliente, non oltre il momento di effettuazione dell’operazione.

In conclusione, quando i clienti sono imprenditori o professionisti vale sempre la pena chiedere in che modo certificare le spese per non compromettere la possibilità di accedere alle agevolazioni fiscali previste: chi domanda non fa errori.